税·行&刑 | 追缴税款与行政处罚的期限

2024-07-30

在金税四期全面启动的背景下,涉税犯罪总体呈高发态势,涉税案件专业化要求日趋严格,单从行政角度或刑事角度已无法全方位覆盖案件需求,为适应新的司法趋势,避免相关案件存在既行又刑、以刑代行、不刑则行的情况,我们发起设立涉税案件行刑双向衔接研究中心,期待为大家提供更全方位的涉税法律服务。

涉税案件行刑双向衔接研究中心

追缴税款与行政处罚的期限

近期,一则消息引发关注。湖北枝江酒业股份有限公司(本文简称“枝江酒业”)于2024年6月收到国家税务总局枝江市税务局开发区税务分局《税务事项通知书(核定应纳税额通知)》(枝税开通[2024]10005号),该《税务事项通知书》载明,截至2024年6月4日,枝江酒业未按规定的申报期限对1994年1月1日至2009年10月31日的消费税等税款进行纳税申报,根据调查核实,核定枝江酒业应补缴纳税金额85002865.73元。

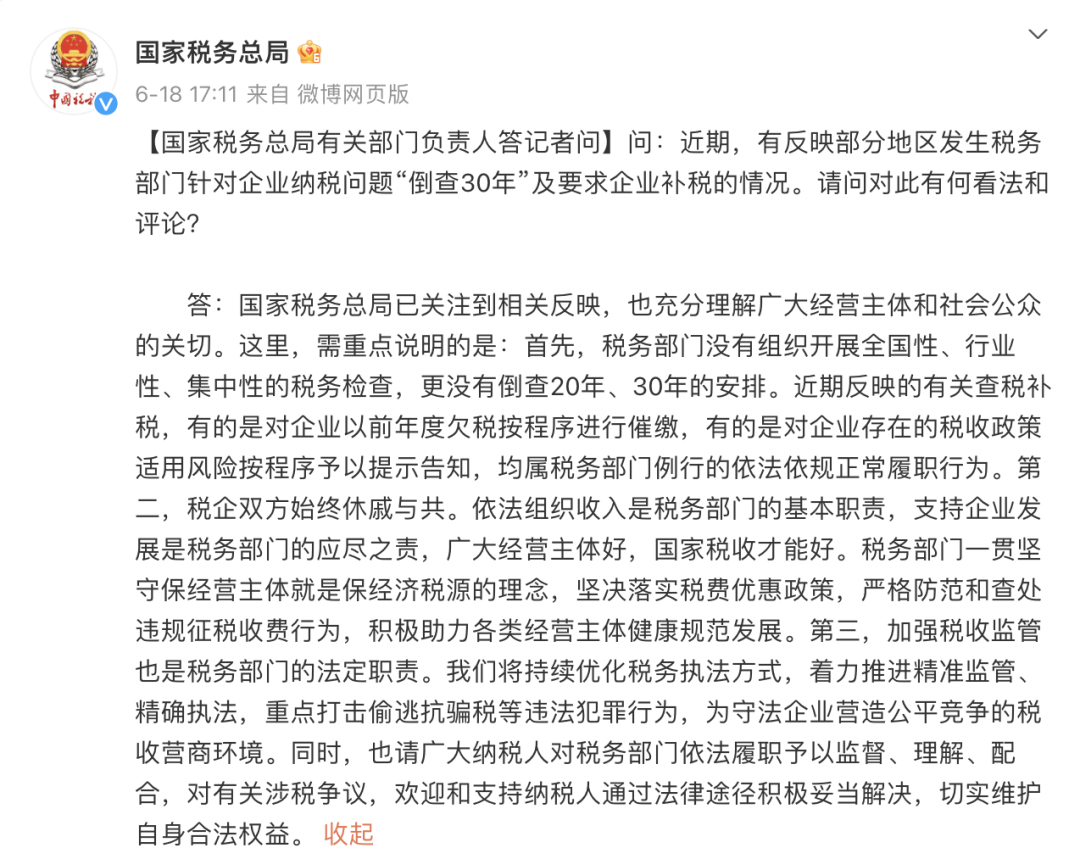

该消息爆出后引发热议,很多企业及个人非常关注是否税务局开启“倒查30年”的追征行动,对此,国家税务总局作出了如下回应:

税务“倒查30年”之所以吸人眼球,是因为期限之长超过人们预期,不定时“翻旧帐”易引发人人自危,那么,追征税款的期限是否有相关法律规定呢?

一、追征税款的期限

根据《中华人民共和国税收征收管理法》第五十二条的规定,追征税款的期限具体如下表:

未缴、少缴税款行为 | 追征期限 | 追征内容 | |

因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款 | 3年 | 只能要求补缴税款,不得加收滞纳金 | |

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的 | 一般情况 | 3年 | 税款、滞纳金 |

特殊情况(累计数额在10万元以上的) | 5年 | ||

偷税、抗税、骗税 | 无限制 | 税款、滞纳金 | |

根据《中华人民共和国税收征收管理法实施细则》第八十三条,补缴和追征税款、滞纳金的期限,自纳税人、扣缴义务人应缴未缴或者少缴税款之日起计算。

二、未缴、少缴税款行为的界定

1.根据《中华人民共和国税收征收管理法实施细则》第八十条,税务机关的责任,是指税务机关适用税收法律、行政法规不当或者执法行为违法。

2.根据《中华人民共和国税收征收管理法实施细则》第八十一条,纳税人、扣缴义务人计算错误等失误,是指非主观故意的计算公式运用错误以及明显的笔误。

法律条文对纳税人、扣缴义务人的错误作出了限定,计算公式运用错误有非主观故意的前提,这是和偷税的最本质区别。

3.根据《中华人民共和国税收征收管理法》第六十三条、第六十六条、第六十七条,纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。以假报出口或者其他欺骗手段,骗取国家出口退税款的,是骗税。以暴力、威胁方法拒不缴纳税款的,是抗税。

除上述明确的偷税、骗税、抗税行为,《中华人民共和国税收征收管理法》其他条文仍涉及其他不缴或者少缴税款的行为,如何适用追征期限可参照《国家税务总局关于未申报税款追缴期限问题的批复》(国税函[2009]326号)的精神,对于纳税人不进行纳税申报造成不缴或者少缴应纳税款不属于偷税、抗税、骗税,追征期一般为三年,特殊情况可以延长至五年。

三、税款追征期限与行政处罚追诉期

《中华人民共和国税收征收管理法》中对未缴、少缴税款的行为作出了罚款的规定。罚款属于行政处罚。

枝江酒业收到的是税务机关作出的《税务事项通知书》,《税务事项通知书》不对纳税人、扣缴义务人的行为进行定性,不包含罚款内容。根据国家税务总局的相关规定,涉及缴纳税款、滞纳金和罚款的文书还有《税务处理决定书》《税务行政处罚决定书》。(详细分析点击此处文章链接)

那么,若枝江酒业确实存在偷税、抗税、骗税的行为,税务机关可以对其倒查30年,要求补齐税款并缴纳滞纳金。那么是否可以对其进行罚款呢?这就要考虑行政处罚的追诉期了。

根据《税收征收管理法》第八十六条,违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。

该期限是固定的。即无论未缴、少缴税款的行为及原因如何,只要超过五年,便不再进行行政处罚。

文 | 涉税案件行刑双向衔接研究中心 刘 珏

*本微信文章仅为交流目的

不代表华炬律师事务所的法律意见

涉税案件行刑双向研究中心

在金税四期全面启动的背景下,涉税犯罪总体呈高发态势,涉税案件专业化要求日趋严格,单从行政角度或刑事角度已无法全方位覆盖案件需求,为适应新的司法趋势,避免相关案件存在既行又刑、以刑代行、不刑则行的情况,我们发起设立涉税案件行刑双向衔接研究中心,期待为大家提供更全方位的涉税法律服务。

研究中心联系人:刘珏 13700543835

张磊 13663515559