法悟 | 机构投资者投资地方债主要税负差异之比较

2024-03-15

地方政府专项债券的定价和流动性均受到税收制度的影响。就机构投资者投资地方政府专项债券所涉税种而言,主要包括企业所得税、增值税(因利息收入和资本利得而异)及其附加税, 以下对现行主要税收政策及形成的税负差异分别进行归类和比较。

一、不同机构投资者涉及的主要税种及政策

(一)所得税

1.银行、证券、保险等机构的自营以及其他资管产品

根据《中华人民共和国企业所得税法》(2018修正)第二十六条和《关于地方政府债券利息免征所得税问题的通知》(财税[2013]5号)第一条规定,企业和个人取得的2012年及以后年度发行的地方政府债券利息收入,免征企业所得税和个人所得税,即投资地方债取得的利息收入是免征所得税的。

但上述机构投资者的资本利得(也称转让价差,指纳税人通过出售如机器设备、房屋等有形资产或股票、债券等金融资产以及专利、商标和商誉等无形资产所获取的毛收入,减去购入价格后的余额。简而言之,是指纳税人通过低买高卖资产所获得的差价收益)需要以25%的税率缴纳企业所得税。由于征税对象为净收入,因此实际上企业所得税的税率为(1-6.34%)×25%=23.42%。

2.公募基金

财政部、国家税务总局发布的《关于企业所得税若干优惠政策的通知》(财税〔2008〕1号)第二条关于鼓励证券投资基金发展的优惠政策规定:“(一)对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。(二)对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。(三)对证券投资基金管理人运用基金买卖股票、债券的差价收入,暂不征收企业所得税。”可见,公墓基金投资债券(包括地方债)取得的利息收入和资本利得均是享受暂不征收企业所得税待遇的。

(二)增值税及其附加税

1.银行、证券和保险等机构的自营

根据《关于全面推开营业税改征增值税试点的通知》(以下简称《营改增通知》(财税[2016]36号)的附件3《营业税改征增值税试点过渡政策的规定》:“下列项目免征增值税:(十九)以下利息收入。3.国债、地方政府债”之规定,各类机构投资地方债取得的利息收入是免征增值税的。

但是银行、证券和保险等机构投资者的自营,其资本利得部分仍然需要按照《营改增通知》的附件1《营业税改征增值税试点实施办法》第十五条关于增值税税率“(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%”之规定缴纳6%的增值税,同时还需要缴纳12%的附加税,增值税和附加税综合起来的税率为6.34%。

此外,值得关注的是,《营改增通知》的附件2《营业税改征增值税试点有关事项的规定》规定,债券转让过程中的销售额,按照卖出价扣除买入价后的余额为销售额。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。可见,前述税收政策只给纳税人可以将销售额与亏损额在一个纳税期内相抵的机会,而不可以跨年度结转相抵。

2.公募基金

《营改增通知》的附件3《营业税改征增值税试点过渡政策的规定》规定:“下列项目免征增值税:证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。”据此,公募基金的资本利得是免征增值税的。

3.其他资管产品

《关于资管产品增值税有关问题的通知》(财税〔2017〕56号)第一条规定:“资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税。”故资本利得应按照3%的征收率缴纳增值税,但对于取得的地方债利息收入同样适用《营改增通知》(财税[2016]36号)的附件3《营业税改征增值税试点过渡政策的规定》之规定,即免征增值税。

二、现行税收政策下税负差异的比较

税收可以视作债券投资的外生变量,这对于投资者而言,属于不可抗力。而税收成本的差异是造成不同投资者投资风格差异的重要原因。

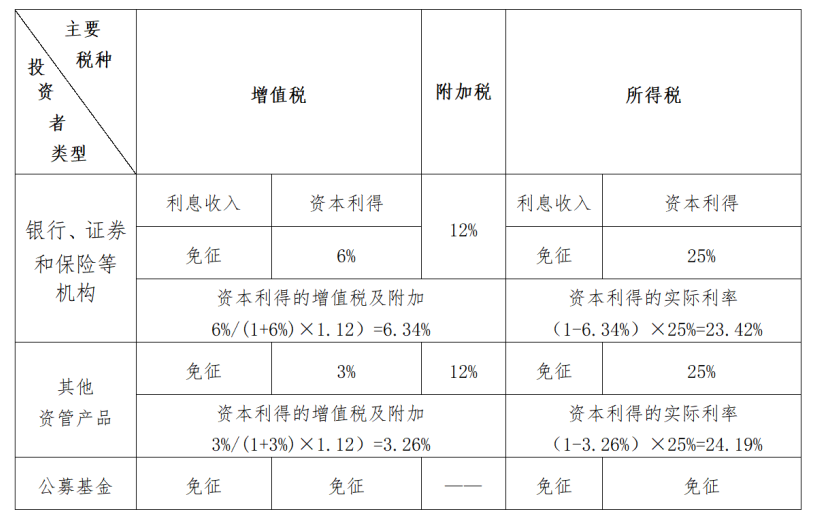

为了便于对比分析,特整理出下列《不同机构投资者投资地方债涉及的税负差异对比表》。

不同机构投资者投资地方债涉及的税负差异对比表

从表中可以明显地看出,一是无论银行、证券和保险等机构或公募基金还是其他资管产品,投资地方债所取得的利息收入均是免征企业所得税和增值税的,税收制度在这点上并未因投资者类型不同而区别对待;二是从资本利得的角度讲,公募基金同样是免征企业所得税和增值税的,因此在不同类型的机构投资者中具有绝对优势地位;三是从投资者类型来看,除公募基金具有前述优势外,银行、证券和保险等机构要逊色于其他资管产品,其他资管产品的增值税税率享受按3%征收率简易计税方法缴纳的税收优惠。不过,其他资管产品与银行、证券和保险等机构一样,所得税税率并不享有任何税收优惠。

正基于此,公募基金投资风格更偏向交易,这也正是公募基金最活跃的重要原因。而利息收入和资本利得的税收成本综合在一起会间接影响投资者风险偏好,银行、证券、保险等机构投资者正好可以通过投资公募基金间接投资债券来达到合理避税目的,其他资管产品在守法的前提下也可以通过开展税收筹划实现合理避税。与此同时,投资者尚需实时关注国家税收政策的调整与变化,以期获得更好的投资收益。

作者简介

张文魁 律师

张文魁律师,“双一流”高校硕士研究生,持有CET-6级(含口语)证书,省法学会破产与重组研究会理事,省律协企业整合重组与破产专业委员会委员、仲裁员和听证员。兼具经济师(金融)、注册税务师、保险公估师和企业法律顾问执业资质,拥有证券经纪人资格、投资银行业务资格、证券投资咨询业务(投资顾问)资格、基金从业资格及期货从业资格,具有深厚的理论素养和扎实的专业功底,担任省内政府机关、大型国企和民企法律顾问期间提供了优质高效的法律服务并受到一致好评。

近年来参与或主办的项目主要有:1.某物资集团关联企业合并重整;2.某新能源科技集团关联企业合并重整;3.某焦化和钢铁公司破产清算;4.某县数十家国企市场出清;5.某冶金企业破产清算;6.某光电科技企业破产重整案。目前主要研究和服务领域为民商事案件的诉讼或仲裁、企业破产、债券发行以及税收筹划等。

联系电话:15735176352(微信、QQ同号284968209)。

*本微信文章仅为交流目的

不代表华炬律师事务所的法律意见