华炬地方债|财税改革——《水资源税改革试点实施办法》于2024年12月1日起全面实施

2024-10-21

近日,财政部、税务总局、水利部印发了《水资源税改革试点实施办法》(以下简称“《办法》”),明确自2024年12月1日起全面实施水资源费改税试点。这是二十届三中全会之后出台的首个财税改革文件。

自2016年7月1日起,水资源税改革试点已先后在河北、北京、天津等10个省(自治区、直辖市)开展,并在抑制地下水超采、转变用水方式、促进节水改造、规范取用水行为等方面取得了明显成效。本次全面实施水资源费改税试点,将进一步巩固和扩大水资源税改革成果。《办法》明确,水资源税收入全部归属地方,纳入一般公共预算管理。水行政主管部门会同有关部门履行水资源开发、节约、保护、管理职能等相关经费支出由同级财政预算统筹安排。

一、基本原则

同时,财政部税政司、税务总局财产和行为税司、水利部财务司和水资源司有关负责同志就《办法》有关问题回答了记者提问。在答记者问中,明确全面实施水资源费改税试点主要遵循以下基本原则:

1、实现平稳转换。统筹现有水资源税改革试点制度和水资源费征收制度,在保持税制要素和基本框架稳定的前提下,实现水资源费制度向水资源税制度的平稳转换。

2、强化分类调控。对水资源严重短缺和超载地区取用水、取用地下水等从高确定税额,通过设置差别税额,更好发挥税收调节作用,抑制地下水超采和不合理用水需求。

3、体现地区差异。充分考虑不同地区水资源状况及经济发展水平差异,合理设置不同地区最低平均税额水平,授权地方按规定确定本地区水资源税的具体适用税额。

4、调动地方积极性。将水资源税收入全部留给地方,通过改革增加地方自主财力,拓展地方税源,适当扩大地方税收管理权限,更好发挥地方积极性。

二、具体规定

《办法》对水资源税的纳税人、计税依据、税额标准、税收优惠等税制要素作出了具体规定:

1、纳税人和计税依据。水资源税的纳税人为直接从江河、湖泊(含水库、引调水工程等水资源配置工程)和地下取用水资源的单位和个人。水资源税实行从量计征。除本办法第二十四条规定的跨省(自治区、直辖市)水力发电取用水情形外,纳税人应当向取水口所在地的税务机关申报缴纳水资源税。

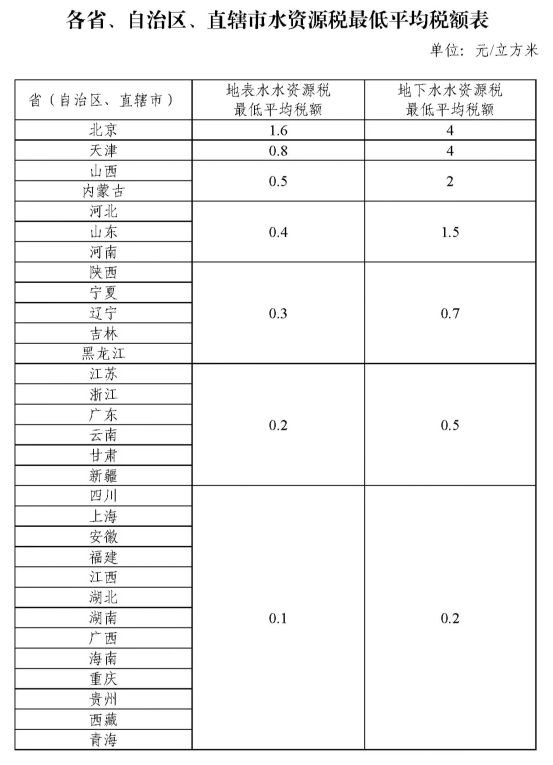

2、税额标准。水资源税根据水资源状况、取用水类型和经济发展等情况实行差别税额。国家统一明确各省、自治区、直辖市水资源税最低平均税额标准,具体适用税额由各省、自治区、直辖市确定。同时,要求对取用地下水、水资源严重短缺和超载地区取用水从高确定税额。

3、税收优惠。对规定限额内的农业生产取用水等五种情形,免征水资源税;对超出规定限额的农业生产取用水以及农村集中饮水工程取用水,授权地方减免水资源税;对用水效率达到国家用水定额先进值的相关纳税人,减征水资源税。

4、收入归属。全面实施水资源费改税试点后,水资源税收入全部归属地方(原水资源费收入实行中央和地方1:9分成),适当增加地方自主财力。

5、税收征管。健全税务机关和水行政主管部门协作征税机制,强化对纳税人取水计量设施(器具)监管,规范和加强税收征管。

附件:《水资源税改革试点实施办法》

文 | 华炬投融资法律事务部 闫晓霞

*本微信文章仅为交流目的

不代表华炬律师事务所的法律意见