税·行&刑 | 对税务处理决定有异议,不清税的救济途径

2024-08-22

在金税四期全面启动的背景下,涉税犯罪总体呈高发态势,涉税案件专业化要求日趋严格,单从行政角度或刑事角度已无法全方位覆盖案件需求,为适应新的司法趋势,避免相关案件存在既行又刑、以刑代行、不刑则行的情况,我们发起设立涉税案件行刑双向衔接研究中心,期待为大家提供更全方位的涉税法律服务。

涉税案件行刑双向衔接研究中心

对税务处理决定有异议,

不清税的救济途径

上一期文章提到,对《税务处理决定书》不服,应当先行缴纳税款或者提供担保,然后才可以申请行政复议。在面临高额的税款及滞纳金无力缴纳或者无法提供担保的情况下,纳税人可以尝试以下方式救济权利:

税务机关针对同一个税收违法行为,在送达《税务处理决定书》的同时也下发了《税务行政处罚决定书》,我们可以针对《税务行政处罚决定书》这一行政处罚行为提起行政复议或者依法向人民法院提起行政诉讼。这两份文书是基于同一个税收违法行为出具的,有权机关对《税务行政处罚决定书》进行合法性审查时,需要对《税务行政处罚决定书》所依据的事实是否正确、认定的主要证据是否充足进行认定,也就是对同一个税收违法行为是否得到确认进行认定。

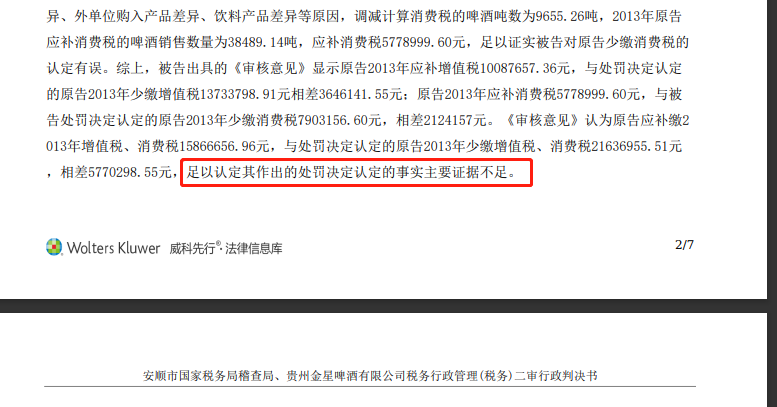

税务处理决定与税务行政处罚决定需要基于相同证据对同一事实进行认定,是关联性极强的行政行为。从贵州省安顺市中级人民法院(2017)黔04行终27号裁判文书中可以看出,对《税收行政处罚决定书》提起行政诉讼,人民法院有可能变更《税务处理决定书》中的相关决定。税收是国家财政的重要支柱,也是调节经济、促进社会公平的有效手段,税收违法行为是对税收法治的一大挑战,纳税义务人应当认识到依法纳税的重要性,也应当重视当自身合法权益受到损害时如何救济权利。

相关案例:

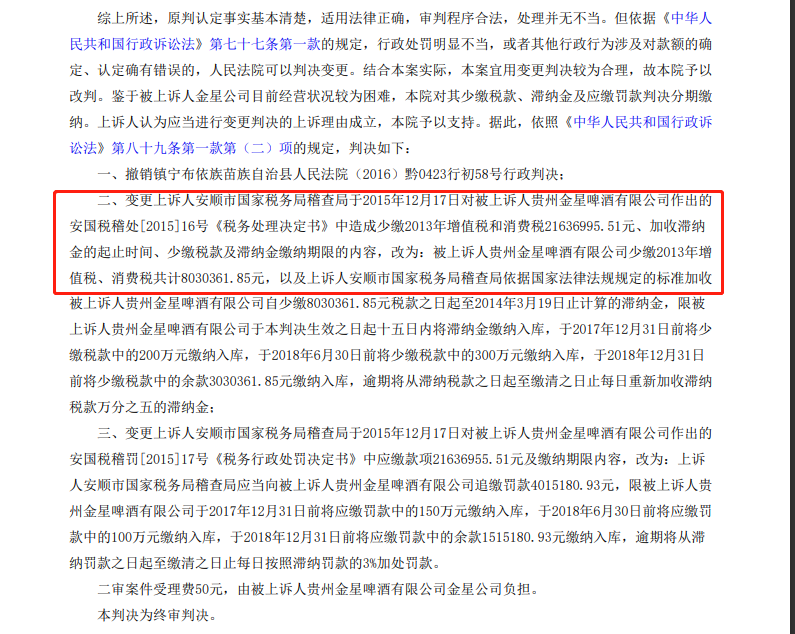

一、贵州省安顺市中级人民法院 (2017)黔04行终27号

一审法院认为税务行政处罚决定主要证据不足,裁定撤销安国税稽罚[2015]17号《税务处罚决定书》。

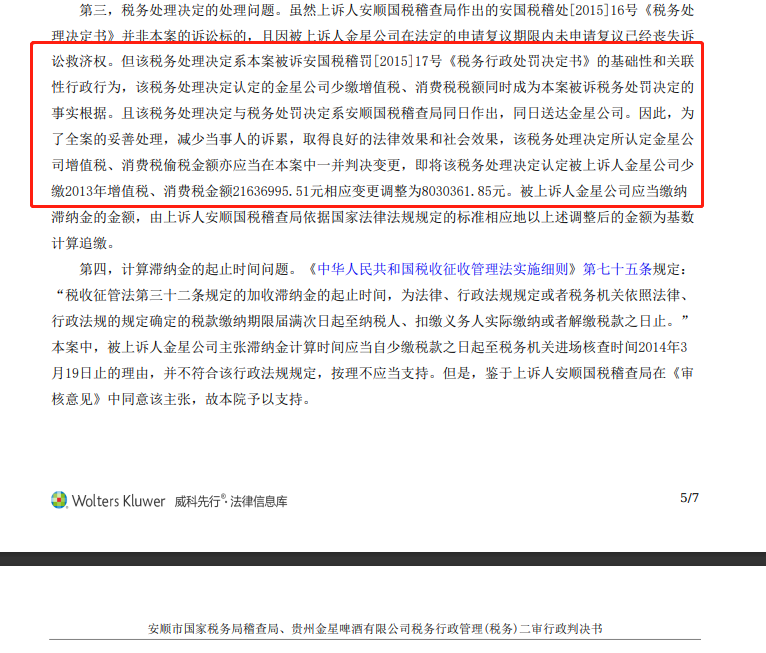

二审法院认为该税务处理决定系与本案被诉安国税稽罚[2015]17号《税务行政处罚决定书》的基础性和关联性行政行为,该税务处理决定认定的金星公司少缴增值税、消费税税额同时成为本案被诉税务处罚决定的事实根据,故将安国税稽处[2015]16号《税务处理决定书》变更。

二、浙江省绍兴市中级人民法院 (2018)浙06行终75号

《税务处理决定书》中认定的事实,不属于法院可以直接认定的事实,未对税务处理决定提起复议及诉讼,并不构成限制其行政处罚诉权的事由,也不能限制行政处罚的司法审查权限,人民法院应当对行政处罚行为的合法性进行全面审查。

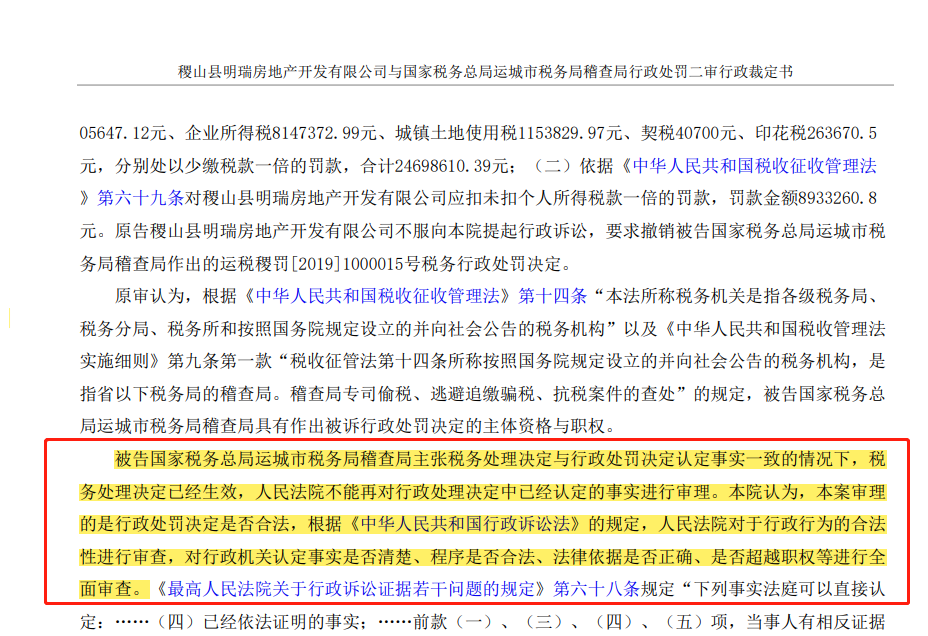

三、山西省运城市中级人民法院 (2020)晋08行终405号

一审法院不支持国家税务总局运城市税务局稽查局“税务处理决定与行政处罚决定认定事实一致的情况下,税务处理决定已经生效且人民法院不能再对行政处理决定中已经认定的事实进行审理。”这一观点。

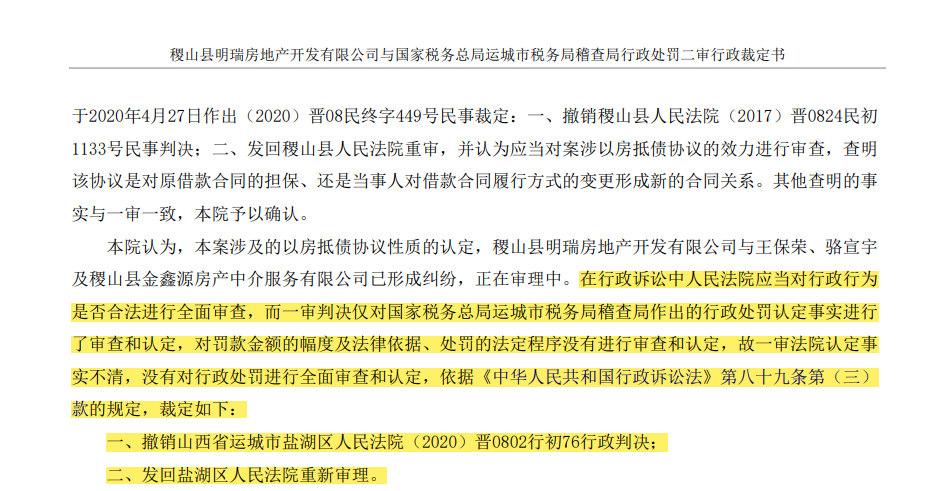

二审法院认为,在行政诉讼中人民法院应当对行政行为是否合法进行全面审查,因为一审法院没有对行政处罚进行全面审查和认定,裁定撤销判决,发回重审。

文 | 涉税案件行刑双向衔接研究中心 牛家成

*本微信文章仅为交流目的

不代表华炬律师事务所的法律意见

涉税案件行刑双向研究中心

在金税四期全面启动的背景下,涉税犯罪总体呈高发态势,涉税案件专业化要求日趋严格,单从行政角度或刑事角度已无法全方位覆盖案件需求,为适应新的司法趋势,避免相关案件存在既行又刑、以刑代行、不刑则行的情况,我们发起设立涉税案件行刑双向衔接研究中心,期待为大家提供更全方位的涉税法律服务。

研究中心联系人:刘珏 13700543835,张磊 13663515559