税·行&刑 | 山西省涉税违法犯罪行为处理标准

2024-10-08

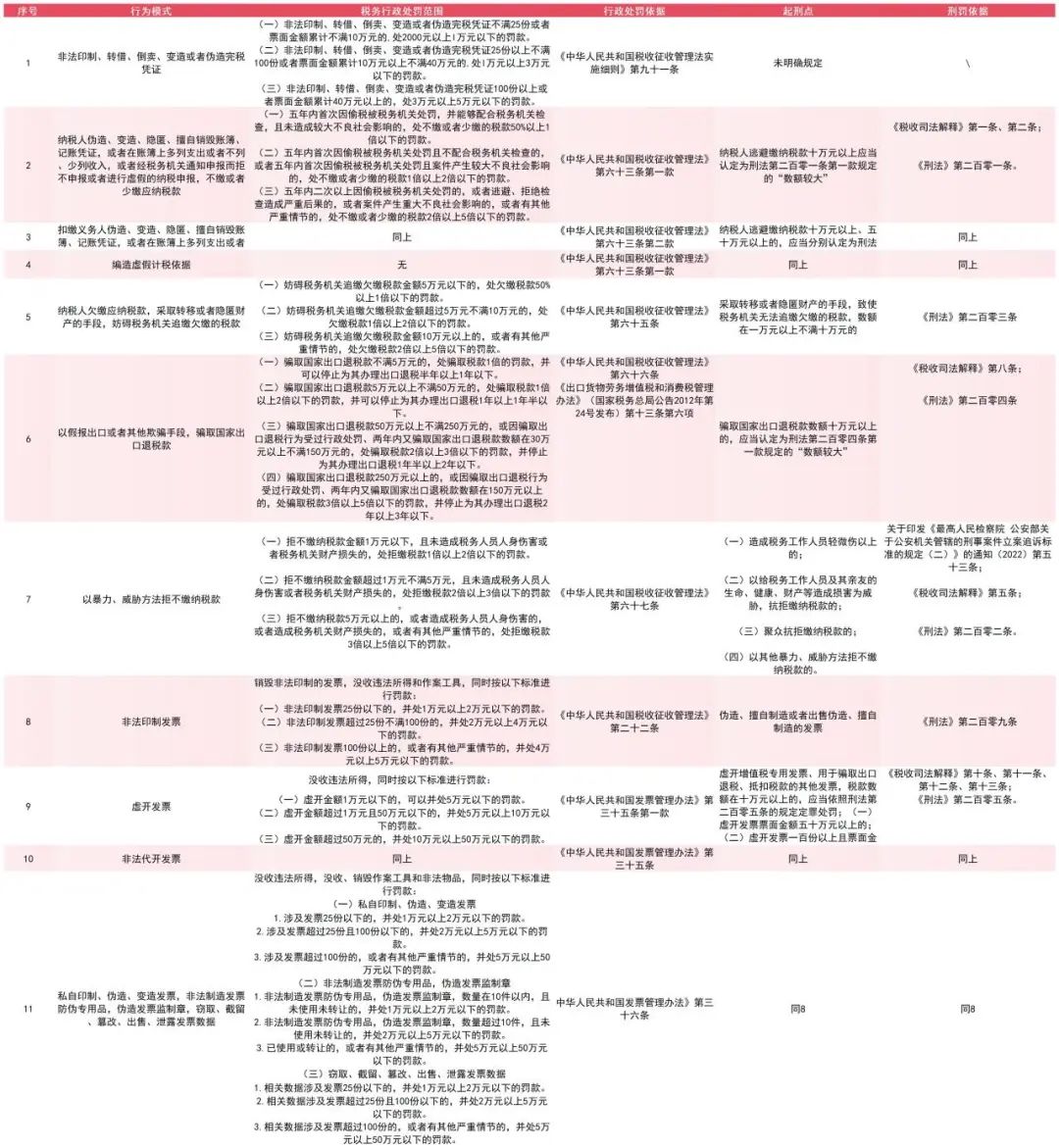

2024年9月14日,国家税务总局北京市税务局、国家税务总局天津市税务局、国家税务总局河北省税务局、国家税务总局山西省税务局、国家税务总局内蒙古自治区税务局联合发布了《华北区域税务行政处罚裁量基准》的公告。在公告中明确,该基准于2024年12月1日起施行,《国家税务总局山西省税务局关于发布<山西省税务行政处罚裁量基准(施行)>的公告》(2018年第8号,2020年第2号修改)同时废止。

本文根据新的税务行政处罚裁量基准以及《中华人民共和国刑法》和两高《关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4号)(以下简称“《税收司法解释》”)的规定,明晰山西省涉税违法犯罪行为的处理标准,具体如下表:

文 | 涉税案件行刑双向衔接研究中心 张 磊

*本微信文章仅为交流目的

不代表华炬律师事务所的法律意见

涉税案件行刑双向研究中心

在金税四期全面启动的背景下,涉税犯罪总体呈高发态势,涉税案件专业化要求日趋严格,单从行政角度或刑事角度已无法全方位覆盖案件需求,为适应新的司法趋势,避免相关案件存在既行又刑、以刑代行、不刑则行的情况,我们发起设立涉税案件行刑双向衔接研究中心,期待为大家提供更全方位的涉税法律服务。

研究中心联系人:

张磊 13663515559

刘珏 13700543835

上一篇: 无