法悟 | 数据入表:非发达地区律师数据业务的新开端

2023-11-30

2023年8月1日,财政部印发了《企业数据资源相关会计处理暂行规定》,该暂行规定自2024年1月1日起施行。“数据入表”就此成为热词。

2023年9月8日,中国资产评估协会制定并印发了《数据资产评估指导意见》,该意见自2023年10月1日起施行。

数据入表对互联网行业不发达的山西意味着什么?北上广深有诸多以数据业务为支撑的律师团队或律师事务所,数据合规作为他们的常规业务,在于上述地区有众多互联网平台乃至头部企业。数据入表,一定意义上是为数据律师打开了非互联网公司服务的大门,也是为山西等非发达地区数据律师打开了业务的大门。

一、数据入表是什么

1.暂行规定适用于企业按照企业会计准则相关规定确认为无形资产或存货等资产类别的数据资源,以及企业合法拥有或控制的、预期会给企业带来经济利益的、但由于不满足企业会计准则相关资产确认条件而未确认为资产的数据资源的相关会计处理。企业使用的数据资源,符合《企业会计准则第6号——无形资产》规定的定义和确认条件的,应当确认为无形资产。企业日常活动中持有、最终目的用于出售的数据资源,符合《企业会计准则第1号——存货》规定的定义和确认条件的,应当确认为存货。

简单讲就是符合会计准则条件下,数据资源就可以确认为“存货-数据资源”、“无形资产-数据资源”项目。从财务指标分析的角度,最直观的就是可能使企业资产负债率即杠杆率下降,当然其流动比率、毛利率、净利率的变化需要结合实际情况来具体判断。

2.除了财务指标外,暂行规定的亮点在于自愿披露部分。

自愿披露包括①数据资源的应用场景或业务模式、对企业创造价值的影响方式,与数据资源应用场景相关的宏观经济和行业领域前景等。②用于形成相关数据资源的原始数据的类型、规模、来源、权属、质量等信息。③企业对数据资源的加工维护和安全保护情况,以及相关人才、关键技术等的持有和投入情况。④数据资源的应用情况,包括数据资源相关产品或服务等的运营应用、作价出资、流通交易、服务计费方式等情况。⑤重大交易事项中涉及的数据资源对该交易事项的影响及风险分析,重大交易事项包括但不限于企业的经营活动、投融资活动、质押融资、关联方及关联交易、承诺事项、或有事项、债务重组、资产置换等。⑥数据资源相关权利的失效情况及失效事由、对企业的影响及风险分析等,如数据资源已确认为资产的,还包括相关资产的账面原值及累计摊销、减值准备或跌价准备、失效部分的会计处理。⑦数据资源转让、许可或应用所涉及的地域限制、领域限制及法律法规限制等权利限制。⑧企业认为有必要披露的其他数据资源相关信息。

自愿披露便于财务报告使用者从商业角度更充分的了解企业数据资源的价值,对未能体现在财务报表中的潜在价值进行挖掘。自愿披露内容中有诸多需要律师参与的部分。

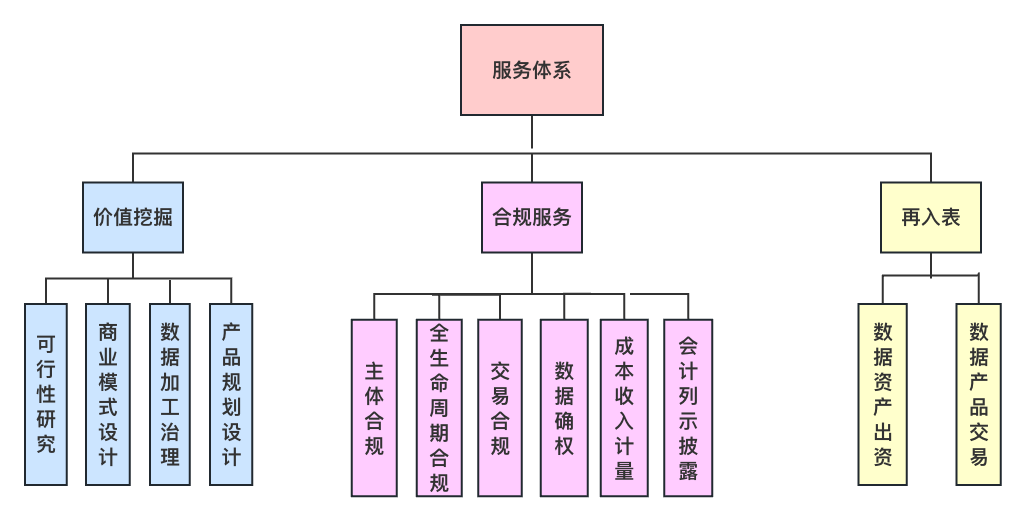

二、数据入表做什么

1.数据入表本身是结果,而不是目的。

数据入表的前提在于挖掘、梳理企业数据资源,找到实现数据资源使用价值、交换价值的路径,数据入表不过是价值实现渠道畅通后水到渠成的步骤。

数据入表之后不能随意变更,一旦启动就无法停止,不能以入表为目的,单纯为了改善资产负债表而入表。如果数据资源不满足“预期会给企业带来经济利益”而强行入表,强行入表的无形资产摊销会侵蚀利润、降低企业的盈利能力,到头来得不偿失。

2.数据入表的路径

第一种路径是交易路径,以数据资产出资或增资入股。数据资源经评估后作为“可以用货币估价并可以依法转让的非货币财产”作价出资。

第二种路径是融资路径,以数据资产作为融资的增信措施,经过数据资产质量评价、价值评估之后,作为抵押资产增信。

第三种路径是入表入账,即暂行规定所述的作为无形资产、存货来确认、计量、列示和披露。

三、律师参与怎么做

1.律师从事数据业务包括数据合规业务、推动数据立法、参与数据交易。对于非发达地区律师而言,数据合规业务成为“屠龙术”没有客户需求,无平台企业导致槽点最多的“个人信息合规”没有需要,无跨国业务导致数据出境合规没有必要;推动数据立法,不是一朝一夕之功,目前出台数据条例的地区屈指可数,即使是公共数据授权运营制度实现单点爆破也略显困难;数据交易本身场内交易占比少,非发达地区数据交易场所也发展颇不平衡,作为数商或合规评估机构无实战机会。

2.数据入表对律师的价值,在于数据入表也适用于传统企业,数据律师有了进入传统企业的机会。受到产业数字化浪潮的影响,传统企业尤其是大型国有企业效仿科技公司进行了数据平台建设,但多以IT 采购的形式搭建,形成了软件类无形资产,却未使数据“活”起来,从而实现数据“动”起来,最终“供”出去。传统企业有大量数据,就有了形成数据资产的前提和可能,只是尚待数据治理和价值发掘。

3.律师对数据入表的价值,在于数据确权,以及与企业、其他服务机构的顺畅沟通。

资产必须“由企业拥有或者控制”,而目前数据资源持有权、数据加工使用权、数据产品经营权“三权分置”的数据产权制度框架并无明确的法律支撑。电费数据的例子最容易被提到,电费数据是电网公司的数据还是用电企业的数据?2023年8月3日工信部电子第五研究所牵头的《数据确权授权的流程与技术规范》标准立项,目前尚未出台。企业要判断数据由自己拥有或控制,自证还不足够,必须辅之于他证,而确权由律师进行是不二之选。此外是不是进行数据知识产权登记或交易所凭证,需要律师结合实际情况来判断。

此外,降低沟通成本也是律师的价值所在,律师全程参与出现问题及时沟通。例如,暂行规定明确了“企业日常活动中持有、最终目的用于出售的数据资源……应当确认为存货”,是不是必须与买卖合同匹配,许可协议行不行,都需要及时沟通。再比如,公共数据授权运营的授权费,提前收取模式和按照API调用次数模式收费,是不是都能入表,是不是涉及调整合同,都需要律师及时解决。

4.律师需要与其他服务机构打造联合体。需要与技术机构合作,实现对数据的清洗、加工、整合、治理;需要与客户挖掘数据资源价值所在,制定价值实现规划,找准目标客户;需要与会所确认收入和成本的可量计量等等;与其他合作机构形成整体解决方案。

暂行规定施行在即,企业应当积极探索数据资源价值的实现方式,律师要投入到数据入表的浪潮中来,在数据资源化、产品化和资产化的过程中勤勉尽责,助力传统企业数字化转型。

文 | 华炬投融资法律事务部 郝韶泽

*本微信文章仅为交流目的

不代表华炬律师事务所的法律意见